Seguretat: Objectiu Eficiència. El Control de la Pèrdua Desconeguda.

Eficiència: És la relació que prenen els objectius complerts respecte als costos dels mitjans utilitzats per a aquesta finalitat. És l'ideal de l'empresa privada.

Com millorar el compte de resultats de la teva empresa. Si realment t'importa l'EBITDA llegiràs aquest article. Com reduir les pèrdues. Adreçat a tots els directius o responsables preocupats per obtenir els millors resultats per la seva empresa, l'entitat empresarial.

Trenquem el mite que la partida de despeses en seguretat no pot aportar més que això "despesa". La seguretat és i ha de ser una inversió, i com a tal, aportar hauria de beneficiar tant intangible i tangible.

En aquest article vaig a donar-te les claus per millorar el resultat de l'Ebitda en el teu negoci. El propòsit de l'Ebitda, saps que és, obtenir una imatge fidel del que l'empresa està guanyant o perdent en el nucli del seu negoci. Doncs bé, en l'apartat de pèrdues hi ha encara molt a rascar. Tens perfectament identificades totes les pèrdues? Coneixes els processos no rendibles? Saps quin és el percentatge de pèrdua desconeguda en el negoci?

Abans de seguir i per a aquells que no estan familiaritzats amb el concepte, aclarir que la Pèrdua Desconeguda és la diferència d'inventari, és a dir, la diferència entre l'estoc teòric que hauríem de tenir i l'estoc real que tenim.

En el seu concepte més ampli, la pèrdua desconeguda és també la desaparició o devaluació no registrada d'altres béns i recursos de l'empresa fora del circuit de béns comercialitzats, com ara, estris de treball, el mobiliari de l'oficina, etc. I finalment, entenent el terme en tota la seva amplitud, també és la resta de pèrdues causades per la imprudència o deshonestedat d'empleats, proveïdors i clients que no han arribat a ser identificats o registrats, més enllà dels fenòmens del furt o els errors administratius. Ex: Pèrdues accidentals, minves, control de peribles, sabotatges, etc. En aquests casos, com passa amb el furt, queden els efectes però ningú sap qui o què els ha causat. Aquests efectes negatius ho seran també en cost d'oportunitat.

Diferència respecte a les pèrdues conegudes. Els furts detectats, els robatoris quantificats, les pèrdues accidentals registrades, i en general, qualsevol pèrdua manifesta i registrada, no es comptabilitzen com a pèrdua desconeguda, sinó com pèrdues conegudes. Només quan no s'identifiquen i no es registren correctament els seus efectes, passen a engrossir l'apartat de la pèrdua desconeguda.

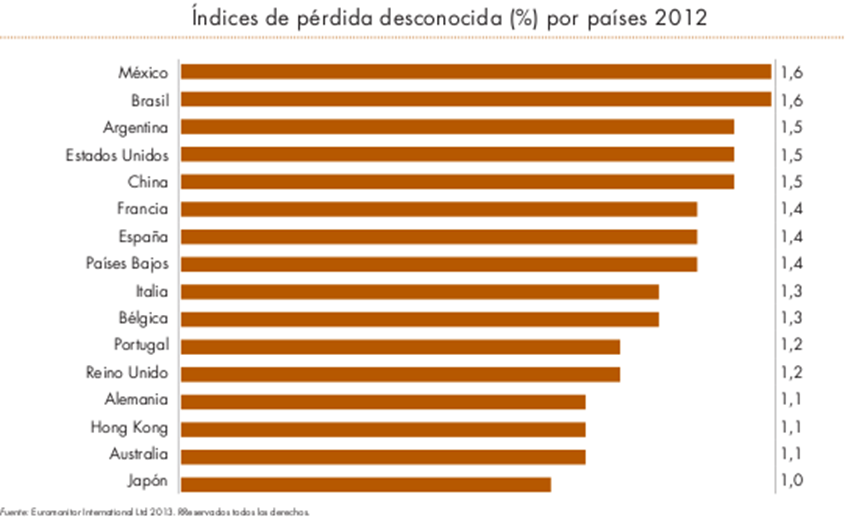

Espanya té el dubtós honor d'estar al capdavant del furt i frau en el sector de la distribució (petits i grans comerços) del retail europeo. Un recent estudi mostra que en Espanya la mitjana de l'índex de pèrdua desconeguda se situa en el 1,4%, sobre les vendes totals, és a dir, 2.617 Milions d '€ uros (437.039.000.000 milions de les antigues pessetes). ¡IMPRESSIONA VERITAT! Doncs bé, aquests milers de milions es perden cada any en els comerços d'Espanya. El pitjor és que segons el Baròmetre mundial realitzat en el 2010 l'índex de pèrdua estava en un 1,36%, hem augmentat en 0,4% índex, no és una bona dada ni una bona tendència.

Compte! Vull ressaltar que l'indicador del 1,4 % és la mitjana del sector (la gran variabilitat de xifres ofertes pels empresaris ens indica la reticència a reconèixer el problema per part d'algunes empreses, i el desconeixement de les dades reals en altres), això significa, que els comerços que no tinguin implantades mesures adequades de seguretat i control de processos, o bé les mesures que tinguin no estiguin ben gestionades, poden situar al voltant del 2% de pèrdua desconeguda, sent aquesta xifra la que més s'acosta a la mitjana real. Per aclarir la importància d'aquesta dada posaré 2 exemples de la realitat actual:

1.- Una petita comprovació de Super en 1.000.000 € de vendes totals anuals. Perd 20.000 € / any.

2.- Una cadena de Hipers que facture 500.000.000 €, perd anualment 10.000.000 €.

La multiplicació és simple, calcula tu mateix amb aquest exemple on poden estar situades les teves pèrdues.

Una situació desitjable seria situar l'índex de pèrdua en el 0,50% en 2 anys, i mantenir-aquí amb una inversió adequada.

D'on prové la Pèrdua Desconeguda?

La pèrdua desconeguda està composta per: Furt intern (35,9%), Furt extern (32,2%), i Errors administratius (31,9%). En aquesta ponderació les Minves naturals no comptabilitzades i les Pèrdues accidentals no registrades s'inclouen dins de l'epígraf d'errors administratius per ser pèrdues no comptabilitzades.

El percentatge d'empreses que disposa de dades i que són capaços de contestar sobre això és molt reduït (17,6%), de manera que els resultats s'han de prendre amb certa cautela.

Furt intern

És el furt comès pels propis empleats de l'empresa, així com per empleats aliens relacionats laboralment, el que s'entén també com furt intern, perquè proveïdors i subcontractats sovint compten amb els mateixos privilegis d'accés que els propis empleats de l'empresa.

Estadísticament hi ha menys robatoris fraus a través de la interna per d'utilitzar trucades externes; però en tractar habitualment de quanties elevades, la xifra global augmenta considerablement, equiparant-se a les pèrdues per furt extern.

Dades internacionals. L'informe anual del London House i el Food Màrqueting Institute sobre el furt d'empleats en supermercats reflectia que: El 90% de la plantilla havia estat involucrada en conductes deshonestes, el 32% reconeixia haver menjat aliments sense pagar, el 29% deia no haver declarat la despesa de material de la botiga, el 22% havia treballat lentament a propòsit, el 17% es va absentar sense excusa legítima i el 50% havia simulat una lesió o malaltia (Ex: Excusa de la grip). La mitjana de furt per a tots els empleats arriba en l'actualitat 5 € / empleat / setmana, el que anualment representa 260 € per empleat.

La Cambra de Comerç dels EUA. S'estima que el 30% de tots els fracassos comercials estan relacionats amb algun tipus de furt intern. El frau en general costa l'economia nord-americana entre el 2 i el 5% del PNB, el que pot arribar a convertir-lo en el crim del segle XXI.

Furt extern

El constitueix principalment el petit furt de mercaderies per part dels propis clients o de bandes organitzades, actualment en auge. Exemples:

- Robatori Formiga: El furtador es fica a la butxaca l'article i continua rondant per l'establiment, si percep que no l'han descobert l'hi porta amagat, si ho descobreixen, abans d'arribar a caixa el traurà i al · legarà que no portava carro ni bossa i se li oblit que el portava a la butxaca. Petits furts que gota a gota es converteixen en grans pèrdues.

- El cambiazo. Persones que canvien les etiquetes per alterar el cost real dels productes per un més baix.

- Les falderas. Recobreix la faldilla elaborada amb fons ocults. En grups de fins a cinc persones, que amaguen el botí entre la roba o paquets d'alumini per burlar els panells antirobatori de les botigues.

- Robatori del bolquer. Dones amb nens de braços: Amaguen la mercaderia entre els bolquers del menor i són capaços de punxar el nadó amb una agulla o agulla per fer-ho plorar; amb això distreuen l'atenció del Vigilant i surten impunes del fet.

- En Grup. Bandes de 10 persones que es divideixen en grups, per tal de col · locar pantalles o aparells electrònics al cistell del súper, per sortir corrent de l'establiment, mentre altres distreuen al personal de seguretat i un o dos més esperen la mercaderia en un vehicle en marxa, en el qual fugen.

- Xiclet: aquest tipus de furt es dóna sobretot en joieries. El delinqüent enganxa un xiclet sota el taulell i quan li mostren les peces, furta una i l'enganxa al xiclet. Si el treballador se n'adona, el delinqüent nega haver-ho fet i no es pot procedir en contra. Si el treballador no s'adona, posteriorment un còmplice recull la peça enganxada al xiclet.

- Capota: un dels delinqüents fa sortir de darrera el taulell al treballador i amb una bossa de grans dimensions o similar obstrueix la visió del taulell al treballador, moment que l'altre delinqüent aprofita per accedir a la part posterior del taulell i sostreure diners o objectes.

- Mocador: el delinqüent simula estar refredat i amb una tos molt forta. Amb l'ajuda d'un mocador furta els objectes.

- Borsa amb l'interior recobert de paper d'alumini: aquestes bosses de fabricació casolana eviten el funcionament dels xips de seguretat instal · lats als articles, en passar per l'arc detector de la porta de l'establiment.

- Distracció del treballador o Vigilant: els delinqüents actuen en grup i, mentre uns distreuen i enganyen al venedor o Vigilant, altres consumeixin el furt.

- Manxa: aquest tipus de furt no afecta directament l'establiment però sí als clients i, en moltes ocasions, el fet il · lícit s'inicia en l'establiment comercial. En aquest cas els delinqüents també actuen en grup, i consisteix en que un d'ells tira un líquid (cafè, xocolata, etc.) sobre la roba de la víctima i de seguida li ofereix ajuda per netejar-, mostrant-se molt preocupat i donant excuses de forma reiterada. Aquest descuit és aprofitat per un segon delinqüent per consumar el furt.

Altres vies de pèrdua

Errors administratius: Són aquelles pèrdues causades per errors d'apreciació quantitativa o qualitativa no intencionals, sempre que passin desapercebuts.

Minves naturals: Són aquelles pèrdues causades per efectes naturals i que no han estat preses en consideració.

Pèrdues accidentals: Igual que passa amb els errors administratius, les pèrdues accidentals les formen per definició accidents no intencionats les causes o efectes no han quedat registrats.

Deficient gestió logística. Gestió de peribles, ubicació de productes, etiquetats incorrectes, alarmats deficients, etc.

La pèrdua desconeguda té una repercussió directa sobre el compte de resultats, i no és inusual que pugui arribar a superar els beneficis nets. El 1,4% de pèrdua desconeguda indicat és una xifra preocupant si tenim en compte que els marges de benefici de les empreses de distribució s'han reduït considerablement i se situen entre el 2 i el 3%. Això vol dir que s'està perdent bona part d'aquest marge per manca de control efectiu dels productes, el que fa que qualsevol millora es tradueixi immediatament en increment del benefici net, convertint-se així en una nova via d'ingressos. El control de la pèrdua desconeguda suposa, per tant, una necessitat bàsica per a les empreses que volen augmentar els seus beneficis.

Perfecte, Genial! Diré, i la primera pregunta és Quant, com i, per començar a què he invertir en seguretat per aconseguir situar-me en aquest índex desitjable del 0,5%?

Segons un estudi d'AECOC, les empreses inverteixen en seguretat del 0% el màxim que 0,8% de les seves vendes totals. Evidentment és un ampli ventall i no sempre la màxima inversió garanteix els millors resultats. L'objectiu s'aconsegueix quan la gestió del problema la realitzen especialistes en pèrdua desconeguda, enfocats als resultats i coneixedors de les diferents, tècniques, eines i procediments adequats a cada cas.

El Com. La clau de l'èxit rau fer "vestits a mida" per a cada projecte, això és, 1º analitzar, 2º avaluar i planificar, 3º implantar les eines i recursos adequats 4t gestionar adequadament. Aquesta clau d'èxit ha de quedar plasmada en un PLA DIRECTOR DE PREVENCIÓ DE PERDUDA INTEGRAL i integrat AL PLA D'AUTOPROTECCIÓ de l'entitat, el negoci d'instal · lació.

El Com. L'experiència pròpia i els casos d'èxit ben gestionats, demostren que per aconseguir passar del 2% l' 0,5% s'ha de veure com en qualsevol pla de negocis una inversió a 3 anys. Primer any, inversió sobre el volum de vendes 0,5%. Segon any 0,4% i tercer any 0,3%. Aquestes inversions ben gestionades per la implantació del PLA DIRECTOR comentat, garanteixen no només la total amortització de la despesa en seguretat, més aporten un benefici econòmic que es reflecteix en el compte de resultats per la reducció de la pèrdua desconeguda i coneguda.

Ho veurem més clar utilitzant l'exemple 2 de Pèrdua en hipermercats.

FACTURACIÓ 500.000.000 € amb un 2% de pèrdua en 3 anys ha perdut 30.000.000 €

INVERSIÓ EN SEGURETAT 1er. Any 0,5% € 2,500,000 ..........

INVERSION EN SEGURIDAD 2º Año 0,4%………2.000.000 €

INVERSIÓ EN SEGURETAT 3r. Any 0,3%………1.500.000 €

TOTAL = 6.000.000 €

- Seguint amb el nostre exemple quan l'objectiu és situat al 0,5% la pèrdua seria 2.500.000 € anual, en tres anys 7.500.000 €.

- Contra els 30.000.000 € la diferència en favor d'un 22.500.000 €.

- Restant la inversió en Seguretat a tres anys de 6.000.000 € obtenim el RESULTAT FINAL DE 16.500.000 € DE BENEFICI net en tres anys per al compte de resultats.

En què, hauré invertir per desenvolupar el projecte de reducció de pèrdua.

"Com a professional de seguretat i expert en pèrdua desconeguda t'ofereixo l'oportunitat de contactar amb mi a través del formulari de contacte del meu Bloc. Treballo en una empresa de seguretat que integra totes les solucions per al control de la pèrdua i puc dissenyar, implantar i gestionar en el temps, un projecte a mida per al teu negoci ".

La inversió a realitzar comporta una sèrie de components, tots necessaris com baules d'una mateixa cadena, cadascun amb una missió i funció determinada. Insisteixo en el més important, la diferència entre l'èxit i el fracàs del nostre objectiu de reducció de pèrdua serà la gestió i coordinació dels components, aquests són:

Component n º 1. Servei d'un consultor professional especialista en seguretat amb experiència i coneixement en l'àrea de pèrdua desconeguda. Aquest consultor ha de prestar assessorament i ajuda pràctics. Simultàniament, ha d'ajudar a l'equip directiu en la millora de la gestió i les pràctiques dels protocols de seguretat i els processos que impacten en la pèrdua, així com en el desenvolupament i seguiment de funcions individual i col · lectiu.”

Model tipus de les diferents fases del treball de Consultoria:

Iniciació (preparació inicial):

- Primers contactes amb el client

- Diagnòstic preliminar

- Planejar la comesa

- Proposta de tasques

- Contracte

Diagnòstic

- Descobrir els fets

- Anàlisi i síntesi

- Examen detallat del problema.

Planificació de mesures (Pla d'acció)

- Elaborar solucions

- Avaluar opcions

- Proposta al client

- Planejar l'aplicació de mesures

Aplicació (implementar)

- Contribuir a l'aplicació

- Proposta d'ajustos

- Capacitació

Terminació

- Avaluació

- Informe final

- Establir nous Objectius i compromisos

- Plans de seguiment

Component n º 2. Vigilant de Seguretat, coneixedor de la idiosincràsia d'aquest sector, amb formació específica. Les funcions i protocol a seguir s'han de detallar en el Pla Director. Ressaltar que hi ha moltes possibilitats de contractació a l'hora de cobrir els horaris crítics o necessaris, perquè la cobertura sigui la justa i necessària a l'objectiu del client.

Component n º 3. Sistemes Electrònics de Seguretat, component imprescindible en qualsevol tipus d'establiment i de vital importància per al tema que ens ocupa. Però atenció a l'esquema i als equips que s'instal · lin. És en aquest component on pot haver majors variacions en els preus, i el que és més important, en moltes ocasions he comprovat personalment que després d'haver realitzat una important inversió els equips (programari i maquinari) no cobreixen les necessitats i objectius a cobrir.

L'elecció del tipus de cambra per a cada punt del CCTV, els diferents tipus de gravadors i especialment el sistema per a control de línia de caixa i TPV ha de ser minuciosament estudiat. Personalment he treballat amb un programari de gestió per a línia de caixes que no té competència a nivell mundial, per totes les prestacions que aporta i pel preu de la seva implantació, la meitat del que costa el que més se li acosta però sense arribar a identificar elements clau que impacten en la pèrdua.

D'altra banda, aquests equips que comento poden aportar un valor afegit i un benefici net, si s'optimitzen les seves capacitats afegides per a màrqueting, comercial i RRHH.

Component n º 4. La connexió a CRA (Central receptora d'Alarmes), no es tracta simplement d'estar connectat i que et avisin quan salti l'alarma. S'ha d'establir un bon protocol de gestió de connexions, desconnexions amb un seguiment i ítems particulars a controlar i informar, una video-vigilància ben estructurada ens aportarà dades molt valuoses.

Component n º 5. Servei de Visionat d'Imatges, lligat als sistemes electrònics ia la gestió i tractament d'imatges, que ens ha d'aportar el programari comentat en el component n º 3. El visionat a través d'aquests equips, permet cerques intel · ligents per incidències pre-programades o per recerques a sol · licitud, el que redunda en un estalvi de temps i per tant molts més punts visionats en relació a altres sistemes. Les persones que visionen han de tenir experiència en la detecció del frau o males pràctiques laborals ja que es poden incloure en aquest servei informes similars als del client misteriós o client incògnit (en anglès comprador misteriós) és una tècnica utilitzada per les empreses per avaluar i mesurar la qualitat en l'atenció al client.

Component n º 6. Servei especial d'Inspectors de Seguretat, prèvia delegació de funcions per part del Jeje de Seguretat de l'Empresa de Seguretat contractada per al servei de vigilància i que donarà cobertura als vigilants en els casos d'instal · lacions amb alt índex de furt extern.

Component n º 7. Formació. Divideixi en dos apartats, 1.- personal de seguretat que integra el Pla Director de Seguretat. 2.- personal del client que integra (directius, responsables d'àrees i treballadors de base, aquesta formació està enfocada a la conscienciació del problema ja l'autoprotecció, es realitza mitjançant xerrades programades i té com a objectiu la implicació i motivació de totes dels empleats en la reducció de la pèrdua.

Un efecte demostrat d'aquestes xerrades de formació és la dissuasió de determinades pràctiques laborals no desitjades i la disminució del furt intern, demostrat estadísticament. En aquestes xerrades, s'aprenen mesures bàsiques de seguretat i autoprotecció, modus operandi dels hurtadores, psicologia enfocada a la seguretat, mesures contra el frau, etc. El programa de formació es consensua amb el client i es detalla en el Pla Director de Seguretat.

Component n º 8. Servei de gestió de denúncies. Per a determinats volums de denúncies, resulta molt rendible la contractació d'aquest component absolutament professionalitzat i automatitzat, amb experiència i amb cobertura nacional. Aquest component es detallarà en el Pla Director de Prevenció de Pèrdua.

Per a l'aplicació d'aquests 8 components hi ha moltes combinacions, moltes decisions possibles, i només una és la millor. Cada tipus d'establiment té les seves particularitats, amb les seves pròpies i úniques àrees de risc, amb una causa i una solució adaptada diferent.

Tot bon sistema de seguretat ha de ser integral, ha de contemplar totes les possibles vies de pèrdua, no ha de deixar buits de supervisió. A més ha de ser un sistema integrat, ha de ser compatible amb els altres objectius de l'empresa. Ex: Objectius de Màrqueting, comercialització, d'imatge, etc. No oblidem que l'objectiu principal és aconseguir augmentar els beneficis.

X Motius pels quals s'ha de controlar la Pèrdua Desconeguda.

L'increment de la competència està provocant una progressiva reducció dels marges comercials. La reducció del benefici net porta un augment de la importància relativa del fenomen. Aquesta reducció del marge net porta a una necessària reducció de costos per mantenir la competitivitat.

L'era de la informació. La informació està passant a ser el nucli a partir del qual es crea el valor afegit d'una bona gestió empresarial. La informació és un bé útil i valuós posat al servei d'un objectiu: Aconseguir l'avantatge competitiu. Ex: A través de la presa de les decisions més eficients i encertades. Informació per evitar pèrdues. Informació per vendre millor sense augmentar l'exposició al frau.

La Cultura de la satisfacció i el consum està desplaçant els valors morals. La publicitat agressiva crea individus insatisfets que desitgen "com sigui" posseir determinats béns (no em refereixo al pare de família que furta una barra de pa, un quilo d'arròs o un litre de llet), em refereixo a articles de perfumeria, robes, begudes alcohòliques, electrònica, fumats o productes anomenats delicatessen.

La distribució es caracteritza per acumulacions de diners i mercaderia, així com pel flux de reposició constant. Tal moviment de valors la converteix en la terra de criança perfecta per al furt, representant al cap del temps una oportunitat i temptació difícils d'ignorar si no es prenen les mesures adequades.

La pèrdua desconeguda amaga un problema d'eficiència que no només afecta els distribuïdors finals, sinó que es transmet al llarg de tota la cadena de subministrament, amb importants repercussions per a fabricants i consumidors, ja que en ocasions es repercuteix sobre el preu de determinats productes un marge destinat a pal · liar el seu alt índex de furt.

El cost defensiu pot considerar com un mal menor i com una inversió raonable, tal com t'he demostrat amb els exemples de xifres anteriors, si compleix els seus objectius amb eficiència.

Minimitzar els costos legals. Són els costos derivats del començament i desenvolupament d'un procés legal. Ex: Advocats, assessoria, temps dedicat a les gestions, denúncies, etc.

Cost per desajust d'inventari. L'inventari no és més que un cost més derivat del desajust provocat per la pèrdua desconeguda, un desajust que fa necessària una comprovació física perquè l'inventari permanent queda desajustat. Si no hagués pèrdua desconeguda no caldria realitzar perquè correspondria al teòric. Ex: En registrar la devolució fraudulenta s'actualitzaran erròniament les xifres de l'inventari.

Destrucció del producte en l'acte del furt. Quan el furt passa, queden les restes. En el millor dels casos et trobaràs amb aliments mitjà menjats o només amb els embolcalls.

Cost de reemplaçament. És la despesa provocat per la manipulació addicional de productes que suposa el procés de reposició. Ex: Despesa del transport de productes addicionals. El bé o article furtat ha de ser reemplaçat, el que possiblement s'hagi de fer en condicions de compra diferents a aquelles en què es va adquirir.

Reposició per la via comercial. La reposició per la via comercial significa pagar l'import del bé o article furtat amb el benefici net obtingut per la venda de productes addicionals. Aquesta és la forma natural de reposició de la pèrdua desconeguda. Descobrir el costosa que pot ser li servirà d'acostament a l'esforç real que suposa la pèrdua desconeguda:

Exemple 1. El "innocent dinar": Un empleat cada dia a l'hora de dinar agafa una llauna de conserves, beguda, o qualsevol altre producte per valor d'1 €, realitza aquesta activitat durant tot l'any. Comptant 204 dies de treball, aquest petit furt mantingut continuadament esdevé 204 € uros de pèrdua. Si el benefici net de l'establiment és del 2%, haurà de vendre 10.200 € uros en productes Només per compensar la pèrdua! Expressat en llaunes, suposaria haver de vendre ¡10.000 llaunes més! I el pitjor de tot és que aquest treball en va es realitza en favor del benefici del furtador, freqüentment protegit per la complicitat i aprovació dels companys que no coneixen les implicacions del problema.

Exemple 2. Furt extern: Si cada dia una persona hurtase un article per valor de 10 €, l'establiment deixaria d'ingressar 2.000 € a l'any, si suposem que està obert durant 200 dies, tenint en compte el marge del producte, 01:00 2,5% per exemple, la quantitat de producte addicional a vendre per recuperar els ingressos perduts seria: 2.000 / 2,5 = 80.000 € uros, és a dir, 8.000 unitats més del producte en qüestió.

Cost públic. L'Administració Pública deixa d'ingressar els impostos corresponents a la facturació empresarial desapareguda, el capital o mercaderies desviats poques vegades pagaran impostos, en ser beneficis ocults. L'economia del país, en el seu conjunt, perd competitivitat en augmentar els costos de l'empresa.

Càrrega als clients. Directa: Quan el client pateix directament les conseqüències d'un furt o abús. Ex. 1: Caixer que lliura al client menys canvi del corresponent. Ex. 2: Quan el client s'observa, al llegar a casa, que falten peces del producte en blíster que ha comprat, amb la consegüent pèrdua de temps en la seva devolució. Indirecta: Quan la pèrdua desconeguda desencadena un increment del preu.

Cost de competitivitat. L'increment de costos derivats del furt arriba a reduir els recursos de l'empresa i la seva competitivitat respecte al preu. Una competència que hagi solucionat acceptablement el problema pot causar estralls comercials mentre vostè es dedica a cobrir costos. En molts casos, la pèrdua desconeguda pot suposar la diferència entre l'èxit o el fracàs d'un negoci.

Comercialització Costos. Cost d'assortiment. L'alt risc de furt d'alguns articles d'elevat valor fa molt difícil la seva exposició oberta o desprotegida en establiments d'autoservei, el que impossibilita la seva comercialització massiva.

Els costos de comercialització. Es creen barreres que obstaculitzen el contacte directe del client amb el producte. Ex: Vitrines, taulell. La manca de contacte directe amb el producte frena les compres impulsives. Més, tancar els productes obliga a ocupar temps del personal en fer-los accessibles.

Costos d'Imatge. Cap als inversors: Una pèrdua desconeguda descontrolada, o incidents deshonestos que han pres enrenou i publicitat, poden afectar greument la credibilitat de l'empresa cara als inversors, perdent prestigi com a valor sòlid, encara que es tracti més d'intuïcions que de problemes reals. Alguns inversors poden arribar a interpretar el bon o mal control de la pèrdua desconeguda com un indicatiu de bona o mala gestió dels directius responsables.

Problemes amb els empleats i sindicats: Les empreses que utilitzin les mesures correctives abans que les preventives podran veure com es deterioren les relacions amb els empleats i sindicats. Ex: Quan es donen situacions d'acomiadament motivades pel furt intern, o quan se senten controlats en excés, els empleats poden perdre la motivació, fomentant així l'esperit de rebel · lia. Per contra, si se'ls forma en mesures preventives objectiu del component n º 7 explicat anteriorment, els casos d'acomiadament per furt es redueixen i els empleats i sindicats ho accepten com una mesura que els lliura de les "pomes podrides".

Cost d'oportunitat. El cost d'oportunitat és el cost derivat de les possibles guanys que hagués pogut generar el capital desviat si s'hagués invertit en una altra activitat diferent a la reposició de pèrdues.

CONCLUSIÓ

La importància dels costos que genera la pèrdua desconeguda en el compte de resultats d'un negoci fa imprescindible la presa de mesures preventives i correctives urgents. La implantació d'aquestes mesures a través dels Components esmentats s'han de posar en pràctica després d'un estudi i informe previ de rendibilitat personalitzat.

Si vols donar una solució integral al problema posa't en contacte amb mi, escriu-me des del formulari de contacte a la dreta del Blog.

Si t'ha agradat aquest article, m'ho dius a mi un comentari i sobretot comparteix, potser ajudem a algú.

Muy buen artículo.

Gracias Enrique. Salutacions

Le agradezco por su aporte, definitivamente el tema de seguridad y control de pérdidas es integral y afecta directamente al ciclo productivo en todas sus etapas de gestión. El costo logístico de la oportunidad para beneficio de la gestión es un tema básico a sumar y dentro de ello las labores que el transporte puede generar, como bien se menciona un análisis de los riesgos eficiente pueden prevenir estas pérdidas desconocidas. Salutacions

Gracias a ti Jaime por tus comentarios.

Salutacions,

Ferran

Ferran….

Excelente documento, muy didactico…Quizas lo unico que adicionaria seria los hurtos internos ocurridos en el despacho de productos a transporte interno/externo, confabulacion entre colaborador del almacen y transporte (mercaderia entregada de mas, vehiculos con doble fondo, etc).

En todo caso una valiosa contribucion en como abordar el tema de las diferencias de inventario, dada la importancia que ello tiene en los costos logisticos..Por supuesto el domuento merece ser compartirlo entre profesionales asociados al tema… Mis felicitaciones por compartir conocimiento..

Salutacions

Hola Germán,

Gracias por tus comentarios.

Un saludo cordial,

Ferran

gracias pro el artículo, muy instructivo.

gracias por tus palabras Samira, un saludo.

excel·lent redacció clar en tot aspecte , estic buesnado un treball pel que fa a aquesta àrea favor orientame en mes idees

MOLT INTERESSANT ….M'AGRADARIA FER UN CURS AMB VOSTÈ…

Buenas tardes, hola Sr,,es,actualment sóc gerent de seguretat d'un important mercat de la mes gran cadena de mercats en venezuela,,es,nostre actual problema es deu al furt intern,,es,i és que el sistema legal de justícia no s'aplica a molts tipus de furt que es cometen en venezuela,,es,si una persona és capturada robant carn la fiscalia ho el processa perquè segons és menjar,,es,i amb els empleats ja tenim una infinitat de procediments amb personal robant,,es,nosaltres vam realitzar el procediment,,es,però a la setmana aquesta novament l'empleat travant en el mateix lloc de treball i contínua robant quallat del riure,,es,Benvolgut Jose,,es,Segons em comenta vostè el problema principal és el furt intern i la manca de lleis que penalitzin el mateix,,es. Ferran, actualmente soy gerente de seguridad de un importante mercado de la mas grande cadena de mercados en venezuela, nuestro actual problema se debe al hurto interno, y es que el sistema legal de justicia no aplica a muchos tipos de hurto que se cometen en venezuela, si una persona es capturada robando carne la fiscalía lo lo procesa porque según es comida, y con los empleados ya tenemos un sin fin de procedimientos con personal robando, nosotros realizamos el procedimiento, pero a la semana esta nuevamente el empleado trabando en el mismo puesto de trabajo y continua robando cuajado de la risa.

Estimado Jose,

Según me comenta usted el problema principal es el hurto interno y la falta de leyes que penalicen el mismo.

Desconec la legislació Veneçolana però entenc que tant a nivell legal com empresarial haurien d'haver mesures per poder apartar i penalitzar els empleats deslleials,,es,si el que es requereix són proves fefaents que demostrin els actes il·lícits,,es,hi ha mesures i sistemes de seguretat que poden aportar les proves necessàries i pericials perquè legalment pugui acomiadar el treballador que defrauda,,es,Si no s'adopten les mesures exemplaritzants,,es,a llarg termini s'enfonsarà el negoci i tots els treballadors perdran juntament amb els propietaris del mateix,,es,Sort i ànim,,es,Una salutació des d'Espanya,,es…si lo que se requiere son pruebas fehacientes que demuestren los actos ilícitos, existen medidas y sistemas de seguridad que pueden aportar las pruebas necesarias y periciales para que legalmente pueda despedir al trabajador que defrauda. Si no se adoptan las medidas ejemplarizantes, a largo plazo se hundirá el negocio y todos los trabajadores perderan junto con los propietarios del mismo. Suerte y ánimo.

Un saludo desde España.

Ferran R.

Buenos días! M'ha encantat el teu article,,es,realment interessant,,es,Treball en una empresa de seguretat i m'agradaria fer-te una pregunta,,es,Per què hauria d'invertir un empresari a controlar la pèrdua desconeguda,,es,Està clar que és un gran benefici per a ell,,es,però com s'ho podria transmetre,,es,mil gràcies,,es,Gràcies per les teves paraules Fco,,es,José,,en,Sempre és necessari invertir en controlar la pèrdua,,es,això si,,es,de manera proporcional a la magnitud del problema per obtenir rendibilitat,,es,Cada cas necessita una solució a mida,,es,per la meva experiència tot és susceptible de millorar i sota el meu punt de vista,,es,el control i prevenció de la pèrdua desconeguda és una manera de millorar sempre el compte de resultats d'un negoci,,es, realmente interesante.

Trabajo en una empresa de seguridad y me gustaría hacerte una pregunta.

¿Por qué debería invertir un empresario en controlar la pérdida desconocida?

Está claro que es un gran beneficio para él, pero como se lo podría transmitir

Mil gracias

Gracias por tus palabras Fco. Jose.

Siempre es necesario invertir en controlar la perdida, eso si, de manera proporcional a la magnitud del problema para obtener rentabilidad. Cada caso necesita una solución a medida, però, por mi experiencia todo es susceptible de mejorar y bajo mi punto de vista, el control y prevención de la perdida desconocida es una manera de mejorar siempre la cuenta de resultados de un negocio.

Ferran